まずは動画をCheck!

⽼後2,000万円問題の真実を

ご存じですか?

2019年6⽉に⾦融庁の発表により、多くの注⽬を

集めている「⽼後2,000万円問題」。

⽼後に不安を感じた⽅も多いと思いますが、みなさんは

どのような根拠で⽴証された問題かご存じですか?

ただ、なんとなく不安を感じるだけではなく、

事実を知ることで変えられる今と未来があります。

まずは知ることから始めましょう!

受講

無料

60分で投資が分かる!

オンラインセミナー開催中

2022年4月、高校家庭科の授業で「投資」の勉強が始まります!

今の資産を守るため、将来の資産を増やすため、子どもたちの為にも、

まさに今、知識をアップデートする必要があります。

今から投資を始めてみたい、将来子どもに教えられるように勉強したい

という方向けのセミナーです。

セミナー内での商品の勧誘等は一切ございませんので安心してご参加ください

直近

開催日

2020年7月8日(水)

19時~

*所要時間60分程度の

無料オンラインセミナーです。

![]() 公式LINEアカウントで

公式LINEアカウントで

情報発信中!

アニメでわかる!おかねの教科書

QRコードを読み取り

![]()

友だち追加ボタンをタップ

⽼後2,000万円問題の

真実とは…

老後2,000万円問題とは?

老後は25年間で考える!

⽼後 = 65歳(年⾦開始年齢)

ー 90歳(平均寿命※)

までの25年間

と定義しています。

⽇本⼈⼥性の平均寿命は87歳ですが、

今の現役世代が65歳を迎える頃には

平均寿命が90歳まで伸びていると仮定

老後必要資金は9,000万円

豊かな⽼後⽣活を送るためには

毎⽉平均30万円必要

と⾔われています。

(総務省統計局発表)

⽼後25年(300⽉)×30万円=

9,000万円

この9000万円を公的年⾦制度と

将来の備えとして

準備しておく必要があります。

25年間でもらえる年金は6,400万

→ 個々⼈で加⼊している年⾦制度の

種類・組み合わせによって

⾦額は変わります。

例)夫が会社員、妻が専業主婦の場合

夫:厚⽣年⾦、 妻:国⺠年⾦となるため、現状の受給額の平均は ⽉22万円

年⾦の受給額は、

⽼後25年(300⽉)× 22万円 = 6,600万円

必要資⾦9,000万円 ー 6,600万円 = 2,400万円

この2,400万円の不⾜分を将来の

備えとして補わなければならない。

これが⽼後2,000万問題の真実です。

⽼後2,000万円問題は、

実は「⽼後5,000万円問題」!?

年⾦って「もらえない可能性がある」とよく⽿にするけど、

本当にもらえるの?

→ もらえなくなることはありませんが、

今後受給額が減ることが予想されます。

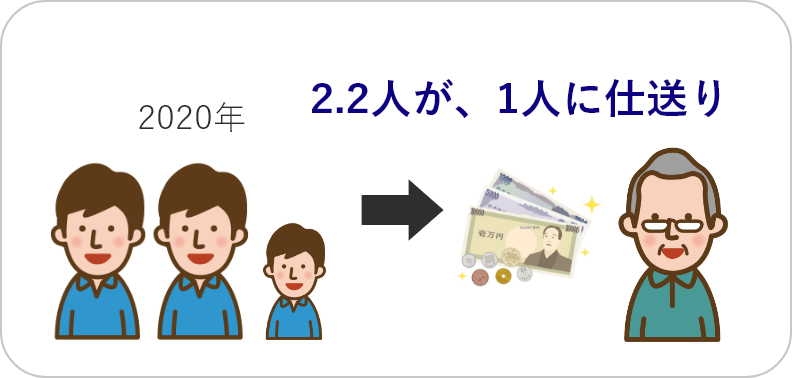

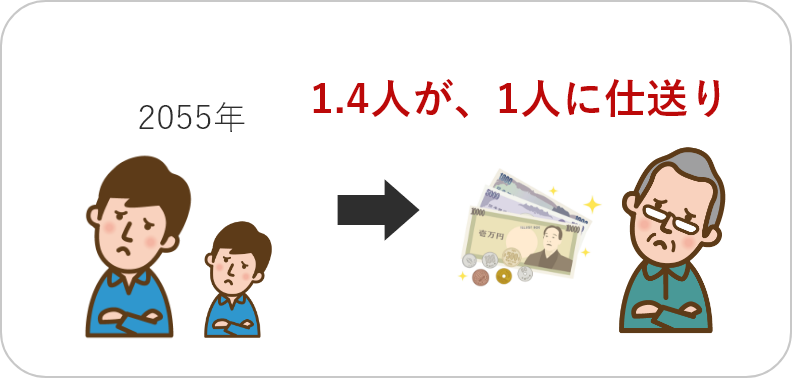

【年⾦制度の仕組み】

現役世代から年⾦受給世代に

仕送りする仕組み

少⼦⾼齢化が進み現役世代の数が

現在の2/3になる予想

純粋に同じ⽐率で受給額を減らすと、

受給額予想は4,000万円程度となります。

必要資⾦9,000万円 ー 4,000万円 = 5,000万円

今後の⽇本の情勢を加味すると、

⽼後2,000万円問題は、

実は「⽼後5,000万円問題」となるのです。

退職⾦や不動産などの⾦融資産がない場合

2,000万円も5,000万円も

本当に準備できるの…?

何から始めればいいんだろう?

老後のために

今やるべきポイントはこの2つ!

![]() POINT 1.

POINT 1.

自分自身がいくら不足するのかを

明確にする

![]() POINT 2.

POINT 2.

自分に合った運用方法を実践する

貯金だけで老後に備えようとすると、

今の生活を切り詰める(犠牲にする)必要がでてきます。

世の中の仕組みをしっかりと理解し、時間をかければ、

老後資金を無理なく準備することは難しくありません!

一緒にその答えを見つけ、実践していきましょう!

⽼後の不⾜額は

どうやって貯める?

ほとんどの⽅がお⾦を貯める⽅法として思いつくのは「貯⾦」だと思います。

しかし、近年では普通預⾦の年利は0.001%と⾔われており、100万円を預けても

1年間で10円しか増えません。これでは何年預けたとしても、お金は増えていきません。

世の中の仕組みを理解し、

お金の預け先を変えるだけで、

毎月の積立額を大幅に減らす事が可能です!

まずは、年利の違いだけでどのくらい⽉々の積⽴額が変わるかをシミュレーションしてみましょう!

⽼後に向けた積⽴シミュレーション

【積⽴シミュレーションでは

こんなことが分かります】

- 同じ⽬標⾦額・積⽴期間の場合、年利の違いによる毎⽉の積⽴額の⽐較

- 同じ⽬標⾦額・年利の場合、何歳から積⽴を始めるかによる毎⽉の積⽴額の⽐較

- 同じ積⽴期間・年利の場合、⽬標額の違いによる毎⽉の積⽴額の⽐較

| パターン1 | パターン2 | パターン3 |

| ⽬標⾦額 | ||

|---|---|---|

| 万円 | 万円 | 万円 |

| 積⽴期間 | ||

| 年間 | 年間 | 年間 |

| 利回り(年率) | ||

| % | % | % |

計算する

| パターン1 毎⽉積⽴⾦額 |

パターン2 毎⽉積⽴⾦額 |

パターン3 毎⽉積⽴⾦額 |

|---|---|---|

毎月必要額はわかったけど…。

こんな不安ありませんか?

毎⽉⽣活費でパツパツで貯⾦も

できていないけど捻出できるかな…

投資って負けるイメージがあり怖い

具体的に何をすればいいか

わからない

そんな状況でも⼤丈夫です!

ご安⼼ください!

専門の知識を持ったファイナンシャルプランナーが、

あなたの不安を解決します!

お金のプロが、あなたの老後を分析し、

あなたに合った運用方法を見つけます!

アーリークロスでは、あなたの目的に合わせた資産を分析し、

保険、証券、不動産といった様々な運用方法の中から

あなたに合った最適な方法を見つけていきます!

保 険

証 券

不動産

OUR MIND.

2022年から、高校の家庭科で投資信託についての授業がスタートします。

資産運用は限られた人だけがやる時代から、万人に必要となる時代となりました。

投資には時間が必要です。まずは、運用する目的と必要額を明確にし、

それに合わせた計画を立てる必要があります。

まずは相談する事から始めてみてください。

受講

無料

60分で投資が分かる!

オンラインセミナー開催中

2022年4月、高校家庭科の授業で「投資」の勉強が始まります!

今の資産を守るため、将来の資産を増やすため、子どもたちの為にも、

まさに今、知識をアップデートする必要があります。

今から投資を始めてみたい、将来子どもに教えられるように勉強したい

という方向けのセミナーです。

セミナー内での商品の勧誘等は一切ございませんので安心してご参加ください

こんな人におススメ

- 老後について漠然とした不安を

抱いている - 将来のためにいくら準備する必要が

あるのか知りたい - これからお金の勉強を始めたい

- 何から始めていいかわからない

- お金を増やしたい

- 今やっているものが正しいかどうか

分析したい

セミナーで分かること

- 年金問題から考える老後不足資金は

5000万円 - 本当にお金に働いてもらうとは

- 成功例から見る、資産運用の大原則

- 投資で失敗する3つの理由

- みんなは何から始めている?

直近

開催日

2020年7月8日(水)

19時~

*所要時間60分程度の

無料オンラインセミナーです。

![]() 公式LINEアカウントで

公式LINEアカウントで

情報発信中!

アニメでわかる!おかねの教科書

QRコードを読み取り

![]()

友だち追加ボタンをタップ

アーリークロスについて

会社概要

| 会社名 | 株式会社アーリークロス |

|---|---|

| 代表者 | 花城 正也 |

| 所在地 | 福岡市中央区天神4丁⽬2番31号 第2サンビル5階 |

| 設⽴⽇ | 2016年12⽉8⽇ |

株式会社アーリークロス、代表取締役の花城正也と申します。

私たちは、未来のお金(個人の財務)のプロとして、資産形成のサポートをしています。

老後2000万問題が大きく取り上げられた事は、まだ記憶に新しいと思いますが、老後必要資金はもっと必要となる可能性を大きく秘めています。

私たちはこの問題に対し、正しい解決方法を提供するだけではなく、具体的に実践できるレベルまで落とし込む所まで深くサポートさせていただき、よりやりたい事ができる社会づくりに貢献していきます。

代表取締役 花城 正也

個別相談4,980円が今だけ 無料!

オンライン相談開催中!

アーリークロスでは、オンラインミーティングソフト「zoom」を利⽤した個別相談を⾏っております。

インターネット環境さえあれば、お使いのパソコン・スマートフォンから気軽に相談いただけます。

また、zoom以外にもLINEやFacetimeなど各種メッセージツールも利⽤可能です。

友達に相談する感覚で、まずはご⾃⾝の状況や不安な気持ちをお話しください。