【アナタは大丈夫?】金融リテラシー調査からみる日本人の金融知識

投稿日:2021.09.29

日本の金融知識って、外国と比べてどの程度なのかご存じですか?

2016年に初めて「金融リテラシー調査」という大規模な調査が行われました。

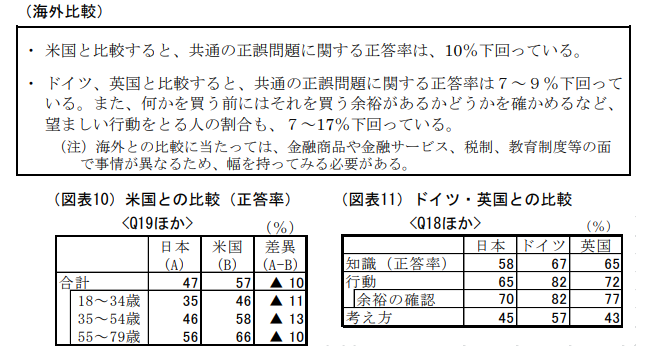

その調査の結果をアメリカ、イギリス、ドイツ、フランスで行われた同等の調査と比較したところ、日本人の金融知識は諸外国と比べてかなり低かったことが判明しました。

2022年から高校の家庭科の授業にて金融教育も始まるため、日本においても徐々に金融リテラシーの上昇が期待できる点では、まだまだ伸びしろがある!とも言えますが。

今回は、そんな金融リテラシー調査の設問をご紹介していきます!

ご自身の金融知識の確認にご活用ください!

金融リテラシー調査の設問

![]()

今回は最新の2019年金融リテラシー調査の設問をいくつかご紹介いたします!

2019年の金融リテラシー調査は以下のような条件で行われました。

- 対象:18-79歳の25,000人

- 調査方法:インターネットによるアンケート調査

- 問題数:8分野全58問

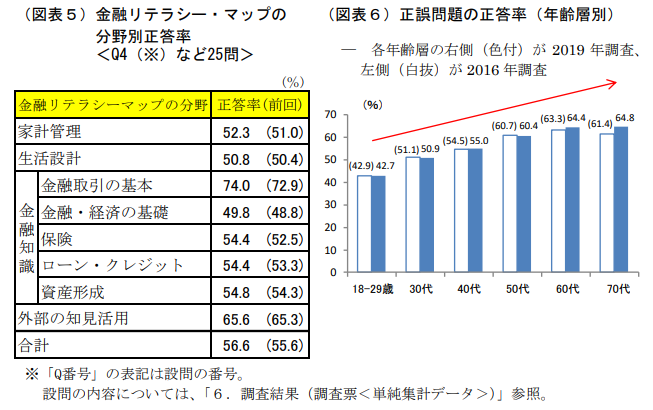

ちなみに、各分野における正答率は以下のとおりでした。

正答率が半分程度の問題がたくさんあったようですね。

ここから5問抜粋して紹介しますので、考えてみてください!

問1:家計管理

家計の行動に関する次の記述のうち、適切でないものはどれでしょうか。(1 つだけ)

- 家計簿などで、収支を管理する

- 本当に必要か、収入はあるかなどを考えたうえで、支出をするかどうかを判断する

- 収入のうち、一定額を天引きにするなどの方法により、貯蓄を行う

- 支払を遅らせるため、クレジットカードの分割払を多用する

- わからない

※答えは画像の下へ!↓

正解は…

④です!

一見簡単そうに思えますが、この問題の正答率は55.2%でした。

クレジットの分割払いやリボ払いは、高金利の借金とほぼ変わらないので、基本的に家計管理の上では手を出すべきではないのですが、50%近くの方が知らないのが現状なのです。

問2:金融取引

100 万円を年率 2%の利息がつく預金口座に預け入れました。それ以外、この口座への入金や

出金がなかった場合、5年後、口座の残高はいくらになっているでしょうか。利息にかかる

税金は考慮しないでご回答ください。(1 つだけ)

- 110 万円より多い

- ちょうど 110 万円

- 110 万円より少ない

- 上記の条件だけでは答えられない

- わからない

※答えは画像の下へ!↓

正解は…

①です!

「100万円の年率2%なら、1年に2万円増えるってことでしょ!だったら5年なら10万円増えて110万円ちょうどだ!」

となりがちですが、忘れがちなのが複利の存在です。

1年ごとに複利によって元のお金が増えていることを考慮する必要がありますが、この問題の正答率は43.6%でした。

※ちなみに、現在(2021年9月時点)の銀行金利(一般的な銀行の普通預金)は0.001%です。

問3:金融・経済

インフレ率が 2%で、普通預金口座であなたが受け取る利息が 1%なら、1 年後にこの口座の

お金を使ってどれくらいの物を購入することができると思いますか。(1 つだけ)

- 今日以上に物が買える

- 今日と全く同じだけ物が買える

- 今日以下しか物が買えない

- わからない

※答えは画像の下へ!↓

この問題の正解は…

③です!

インフレ=お金の価値が下がることです。

インフレ率が2%、受け取る利息が1%ということは、差し引きで1%分、物を購入することができなくなっていると言えます。

100円の預金が101円になったが、100円で買えていたものが102円に値上がりしたと考えるとわかりやすいですね。

この問題の正答率は55.1%でした。

問4:保険

保険の基本的な働きに関する次の記述のうち、適切なものはどれでしょうか。(1 つだけ)

- リスクの発生頻度は高いが、発生すると損失が大きい場合に有効である

- リスクの発生頻度は低いが、発生すると損失が大きい場合に有効である

- リスクの発生頻度は高いが、発生すると損失が小さい場合に有効である

- リスクの発生頻度は低いが、発生すると損失が小さい場合に有効である

- わからない

※答えは画像の下へ!↓

正解は…

②です!

保険の性質は「発生確率は低いけど、起こったら困ることに備えるためのもの」です。

例えばお子さんがいる30代のご夫婦の場合、30歳の働き手の方が、10年後にガンにかかる可能性は0.1%といわれていますが、万が一の場合、お子さんまで路頭に迷うリスクを考慮して、生命保険などに加入するのが本来の役割です。

貯蓄型や積立型の保険などは、本来は「投資」の概念であり、保険とは少し違う性質のものであるということですね。

この問題、正答率は49.3%でした。

問5:資産形成

複雑な仕組みの金融商品の購入を検討するにあたって、適切な対応はどれでしょうか。(1 つだけ)

- 仕組みがよくわからなくても、売れ行きが良ければ購入する

- 仕組みがよくわからなくても、提供している金融機関が信用できれば購入する

- 仕組みがよくわからなくても、高いリターンが期待できれば購入する

- 仕組みを理解できて問題ないと思えば購入する

- わからない

※答えは画像の下へ!↓

これはさすがに・・・という内容ですが、それでも正答率は衝撃の64.2%です。

100%じゃないのか・・・。

もちろん正解は④です。

内容が分からなくても

- 売れ行きが良い

- 金融機関が信用できる

- 高いリターンが期待できる

文章にすると当たり前のように感じる内容ですが、実際に自分事として振り返ってみると意外と当てはまる人は多いのではないでしょうか?

自分のお金を、これだけの材料で危険にさらしてはいけませんよね?

これからに期待・・・とはいえ、これが日本の現状なんですね。

まとめ

いかがでしたか?

金融リテラシー調査の結果がこのような状態になっている原因として示唆されているのは、金融教育の不足です。

調査からは、日本人の75%が学校や勤務先で金融教育を受けたことが無く、62%の方が家庭でもお金の管理を教わっていないという結果になっています。

おかねの教科書では、みなさんのお金の勉強になるような記事を日々作成していきますが、記事をご覧の皆さんも身に着けたお金の知識を、ご家族など周りの皆さんと是非共有していただき、身の回りで金融リテラシーの不足で困る人がいない世の中にできると良いですね。

「おかねの勉強」に興味がある!

そんな方は、アーリークロスにご相談ください!